عقد التأمين في النظام السعودي هو عقد يتم إبرامه بين فرد أو شركة من جهة وبين إحدى شركات التأمين السعودية من جهة أخرى. ويساهم عقد التأمين في حماية الأفراد والشركات في المملكة من المخاطر المحتملة سواء كانت حوادث أو حرائق أو كوارث طبيعية.

من المهم الاستعانة بمحامي متخصص في عقود التأمين في السعودية ليضمن استيفاء العقد للشروط القانونية والبيانات الأساسية المطلوبة.

ولتتعرف على كيفية صياغة عقد التأمين وفقاً للنظام السعودي من قبل محامي متخصص وأنواع عقود التأمين في السعودية، تابع القراءة لو تكرّمت.

أنواع عقد التأمين في النظام السعودي

تعتبر عقود التأمين في المملكة العربية السعودية من العقود التي تنظمها هيئة الرقابة الشرعية و مؤسسة النقد العربي السعودي (ساما)، وتتعدد أنواع عقود التأمين لتشمل العديد من المجالات. من أهم أنواع عقود التأمين في السعودية:

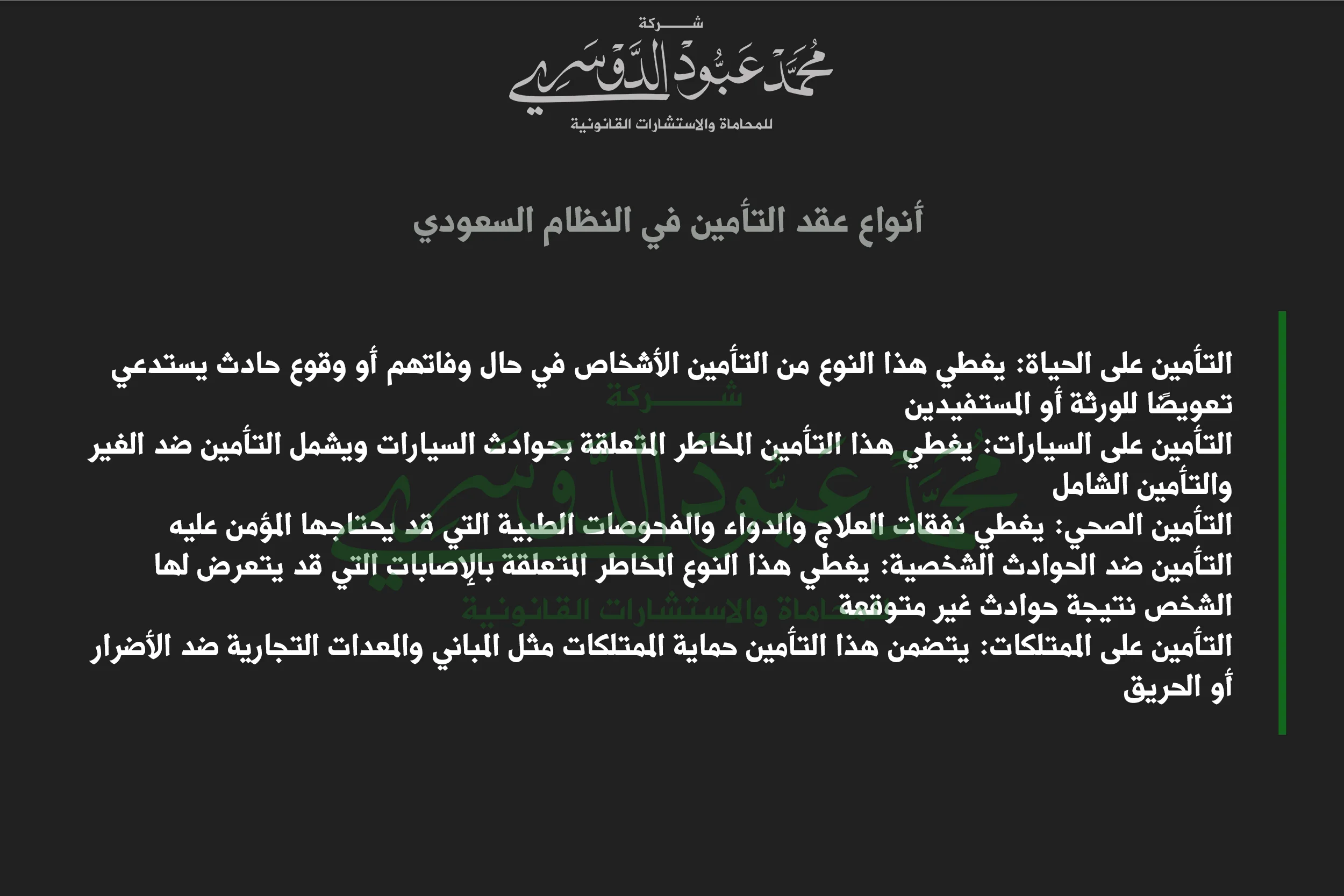

- التأمين على الحياة: يغطي هذا النوع من التأمين الأشخاص في حال وفاتهم أو وقوع حادث يستدعي تعويضاً للورثة أو المستفيدين.

- التأمين على السيارات: يغطي هذا التأمين المخاطر المتعلقة بحوادث السيارات ويشمل التأمين ضد الغير والتأمين الشامل.

- التأمين الصحي: يغطي نفقات العلاج والدواء والفحوصات الطبية التي قد يحتاجها المؤمن عليه.

- التأمين ضد الحوادث الشخصية: يغطي هذا النوع المخاطر المتعلقة بالإصابات التي قد يتعرض لها الشخص نتيجة حوادث غير متوقعة.

- التأمين على الممتلكات: يتضمن هذا التأمين حماية الممتلكات مثل المباني والمعدات التجارية ضد الأضرار أو الحريق.

كيفية صياغة عقد التأمين وفقاً للنظام السعودي: شروط وأسس قانونية

صياغة عقد التأمين في السعودية تتطلب الامتثال للأنظمة واللوائح التي تضمن حقوق الأطراف وتتماشى مع مؤسسة النقد العربي السعودي (ساما). تتضمن الأسس والشروط الأساسية لصياغة العقد ما يلي:

- تحديد أطراف العقد: يجب تحديد بيانات شركة التأمين والمستفيدين بوضوح.

- تغطية المخاطر: يجب تحديد نوع التغطية التأمينية بوضوح مثل الحوادث، الصحة، الحياة، السيارات، أو الممتلكات.

- شروط الدفع: يجب تحديد قيمة القسط، مواعيد الدفع، وأي رسوم إضافية قد تطرأ.

- مدة العقد: تحديد مدة سريان العقد مع شروط التجديد أو الإنهاء في حال رغبة أحد الأطراف.

- شروط الإلغاء والتعديل: توضح الشروط التي تسمح بإلغاء العقد أو تعديله، مثل التأخير في الدفع أو تغييرات في الوضع المالي.

- الامتثال للأنظمة السعودية: يجب أن يتماشى العقد مع نظام التأمين السعودي واللوائح الخاصة بشركة ساما.

- المطالبات التأمينية والتعويضات: يجب تحديد الإجراءات المتبعة في حال تقديم مطالبة مع المدة الزمنية والمستندات المطلوبة.

محامي متخصص في عقود التأمين في السعودية

يلعب محامي متخصص في القضايا الادارية دوراً حاسماً في ضمان أن جميع بنود عقد التأمين تتماشى مع الأنظمة المحلية وتضمن حقوق الطرفين. من أهم مهام محامي التأمين:

- مراجعة بنود العقد: يساعد المحامي في مراجعة جميع بنود العقد لضمان أن كل بند يتماشى مع القوانين السعودية.

- حماية حقوق المؤمن عليه: يضمن المحامي أن حقوق المؤمن عليه محمية وأن عقد التأمين يلتزم بتوفير التغطية المطلوبة.

- التفاوض مع شركات التأمين: في حال حدوث نزاع بين المؤمن عليه وشركة التأمين، يتولى المحامي التفاوض مع الشركة لتحقيق التسوية المناسبة.

الحقوق القانونية للأطراف في عقد التأمين

تختلف حقوق أطراف عقد التأمين بناءً على نوع عقد التأمين. بالنسبة للمؤمن عليه، تشمل الحقوق الرئيسية:

- حق المطالبة بالتعويض: يحق للمؤمن عليه المطالبة بتعويض في حالة وقوع الحادث المؤمن ضده.

- الحق في معرفة تفاصيل التغطية: يحق للمؤمن عليه أن يعرف بوضوح ما هي المخاطر المغطاة والشروط التي تتعلق بالتعويضات.

- حق الإلغاء أو التجديد: يحق للمؤمن عليه إلغاء العقد أو تجديده وفقاً للشروط المتفق عليها.

التحديات الشائعة في عقود التأمين في السعودية

تشمل التحديات الرئيسية في عقود التأمين في السعودية ما يلي:

- التغطية المحدودة: قد يواجه بعض العملاء صعوبة في فهم حدود التغطية التي يقدمها التأمين.

- التأخير في دفع التعويضات: قد تؤدي بعض الشركات إلى التأخير في دفع التعويضات، وهو ما يستدعي تدخل المحامي لضمان حقوق المؤمن عليهم.

- الاختلافات في الشروط: قد تكون بعض البنود في العقود غير واضحة، مما يؤدي إلى خلافات بين الأطراف.

كيفية اختيار محامي تأمين مختص في السعودية

عند اختيار محامي قضايا ادارية متخصص في عقود التأمين في السعودية، يجب أخذ بعض العوامل في الاعتبار:

- الخبرة العملية في قضايا التأمين: تأكد من أن المحامي لديه سجل حافل في التعامل مع عقود التأمين والمطالبات.

- المعرفة القانونية المتعمقة: يجب أن يكون المحامي على دراية تامة بالقوانين المحلية والدولية المتعلقة بالتأمين.

- القدرة على التفاوض: في قضايا التأمين، القدرة على التفاوض تعتبر أمراً بالغ الأهمية لتحقيق أفضل نتيجة للعميل.

المطالبات التأمينية: كيفية الحصول على تعويضات وفقاً لعقد التأمين

تعتبر المطالبات التأمينية جزءاً أساسياً من عقد التأمين، وهي العملية التي يتم من خلالها طلب تعويض عن الأضرار المشمولة في التأمين. للحصول على تعويضات وفقًا لعقد التأمين في السعودية، يجب اتباع الخطوات التالية:

- إبلاغ شركة التأمين فوراً: يجب الإبلاغ عن الحادث أو الضرر في الوقت المحدد، عادةً خلال 24-48 ساعة من وقوع الحادث.

- تقديم المستندات المطلوبة: تشمل عادةً تقرير الحادث، شهادة طبية (إن لزم الأمر)، تقدير الأضرار، وصورة من عقد التأمين.

- مراجعة شروط التغطية: يجب التأكد أن الأضرار المشمولة تتناسب مع التغطية المحددة في العقد.

- التعاون مع التحقيقات: في حال طلبت شركة التأمين تحقيقات، يجب التعاون لتسريع عملية تسوية المطالبة.

- التفاوض على التعويضات: إذا كان هناك خلاف على مبلغ التعويض، يمكن التفاوض مع شركة التأمين أو اللجوء إلى محامي مختص.

- إجراءات قانونية في حال الرفض: في حال الرفض أو التأخير، يمكن تقديم شكوى إلى مؤسسة النقد العربي السعودي (ساما) أو رفع دعوى قانونية.

الأسئلة الشائعة حول عقد التأمين في النظام السعودي

ما هي أنواع عقود التأمين في السعودية؟

تشمل التأمين على الحياة، السيارات، الصحة، الممتلكات، والحوادث الشخصية.

كيف يمكن صياغة عقد التأمين وفقاً للنظام السعودي؟

يجب تحديد أطراف عقد التأمين في النظام السعودي، المخاطر المؤمن ضدها، المدة، قيمة القسط، وشروط الإلغاء أو التجديد.

ما هو دور المحامي في عقود التأمين؟

يقدم المحامي الاستشارات القانونية، يراجع العقود، ويحمي حقوق العميل عند حدوث نزاع مع شركة التأمين.

ما هي الحقوق القانونية للمؤمن عليه في عقد التأمين؟

يشمل الحق في المطالبة بالتعويض، معرفة تفاصيل التغطية، والإلغاء أو التجديد وفقاً للعقد.

ما هي التحديات الشائعة في عقود التأمين؟

تشمل التغطية المحدودة، التأخير في دفع التعويضات، واختلاف الشروط بين الأطراف.

ساق الله لكم الخير ونشكركم على وقتكم الثمين الذي أمضيتموه في قراءة هذا المقال.

كيفية صياغة عقد التأمين في النظام السعودي وأبرز 5 أنواع له.

يعد عقد التأمين في النظام السعودي بمثابة ضمانة أساسية لحماية حقوق الأفراد والشركات على حد سواء من المخاطر المحتملة. ولا بد من استشارة محامي قضايا ادارية بجدة متخصص بقضايا التأمين ليتأكد من الشروط القانونية وصياغة العقد بطريقة احترافية.

المصادر والمراجع: